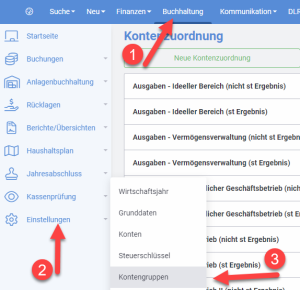

Kontengruppen dienen zur Zuordnung von Konten zu den vier steuerlichen Tätigkeitsbereichen von gemeinnützigen Körperschaften, sowie der Unterscheidung von Einnahmen und Ausgaben in diesen Tätigkeitsbereichen. Die Zuordnungen Schuld- und Besitzpositionen dienen zur Zuordnung von Inventar, Vermögen und Schulden.