Hier sollten die vorhanden Materialbestände erfasst werden.

Als Filter für die Übersicht steht das Wirtschaftsjahr (W.j) sowie ein Suchtext (Freitextfeld) zur Verfügung.

Für die Erfassung kann ein „Neuer Eintrag" (Punkt 1) erstellt werden, oder es können die Daten aus dem Vorjahr mit dem Button „Übernahme aus Vorjahr" (Punkt 2) übernommen werden.

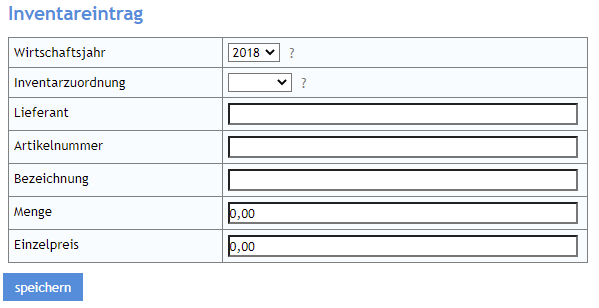

Ein „Neuer Eintrag" benötigt die Informationen, für welches Wirtschaftsjahr der Eintrag erfasst wird, mit seiner Bezeichnung, der vorhanden Anzahl sowie dem Einzelpreis des Inventars. Es kann, wenn bekannt, der Lieferant und dessen oder die eigene Artikelnummer erfasst werden.

![]()

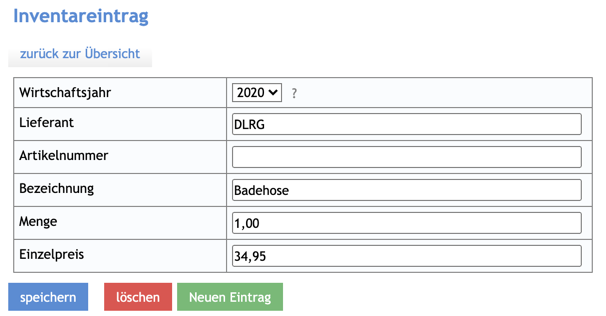

Nachdem die Erfassung abgeschlossen ist, wird der Eintrag gespeichert. Im Anschluss kann dieser gelöscht werden (im Falle einer falschen Eingabe) oder der ein weiteres Inventar angelegt werden mit dem Button „Neuen Eintrag". Ebenso kann zurück in die Inventarübersicht gelangt werden mit dem Button „zurück zur Übersicht"

Mit einem Druck auf den Button „Vorjahr" (Punkt 2) kommt ein Pop-Up:

Ich können die Werte des Vorjahres in das aktuelle Wirtschaftsjahr übernommen werden.

Der Button „Import" (Punkt 3) startet den Dialog zum Import des Inventares aus einer CSV-Datei. Der jeweils aktuelle Dateiaufbau ist in dem Pop-Up beschrieben.

In der Übersicht sind nun die erfassten Inventare mit ihren Gesamtwerten (Menge x Einzelpreis) ersichtlich und können über den Button „Daten exportieren" als PDF-Bericht „Einzelaufstellung der Materialbestände" ausgegeben werden.

Das Inventar wird vom DLRG Manager nicht automatisch verbucht. Daher muss über die Dialog- oder Stapelbuchung eine Bestandsbuchung erfasst werden.

Die EÜR'ler buchen Warenbestand (Konto 6200) an Abgrenzungskonto (Konto 9990). Der Bilanzierer buchen Warenbestand (Konto 6200) an Marerialaufwand (z.B. Konto 61750).

Zu Beginn des Folgejahres werden die Buchungen einfach umgekehrt.

| Hinweis: EÜR'ler müssen auch Forderungen und Verbindlichkeiten für die Vermögensübersicht manuell einbuchen. Buchung - Bestandskonto Forderung (z.B. Konto 6550) an Abgrenzungskonto (Konto 9990) bzw.

|